Le premier trimestre 2024 montre un léger recul des prix qui s’accompagne d’une timide reprise d’activité

Après une année 2023 marquée par des prix encore très élevés, des conditions d’obtention de crédits très strictes et une inflation galopante, le marché immobilier semble connaître une baisse de prix réelle et durable. L’activité reste cependant encore faible : les prix doivent s’ajuster et venir compenser des taux demeurant élevés. C’est ce que laissent apparaître les chiffres du secteur pour ce premier trimestre de l’année.

Un marché immobilier en demi-teinte

L’année 2023 aura été marquée par un ralentissement significatif du marché immobilier, sous l’effet conjugué de la hausse des taux d’intérêt, de l’inflation et du resserrement des conditions d’octroi de crédit.

Cette tendance se poursuit au premier trimestre 2024, avec une légère baisse des prix et une demande toujours timide. Les marchés, quant à eux, présentent des disparités notables d’une région à l’autre et même au sein d’une même région. Pourtant l’envie de devenir propriétaire reste forte pour une majorité des Français !

Des prix en baisse mais insuffisants pour relancer le marché

Si les prix accusent un léger recul au T1 2024, avec une diminution moyenne de 3,3% pour les maisons et de 3,2% pour les appartements (vs la même période en 2023), cette baisse ne suffit pas à relancer le marché.

Le nombre de transactions continue de reculer (-11,2%) et les délais de vente s’allongent considérablement, atteignant des niveaux jamais égalés (103 jours pour une maison et 100 jours pour un appartement).

Une envie d’acquérir toujours présente malgré un contexte défavorable

Malgré un contexte économique difficile, l’envie d’acquérir un bien immobilier reste vivace chez les Français. 61% des non-propriétaires expriment ce souhait, comme le révèle le baromètre Habitat réalisé par Procivis en novembre 2023 (*).

Cette tendance est confirmée par les indicateurs Century 21 du T1 2024 : « Les acquéreurs veulent à nouveau se projeter, le nombre de consultations de biens à la vente, les demandes envoyées aux agences, les alertes créées dans le cadre d’un projet d’acquisition ont respectivement augmenté de +22,5%, +21,5% et +10% par rapport au 1er trimestre 2023 », explique le réseau immobilier

Des prix encore trop élevés par rapport aux taux d’intérêt

Le principal frein à l’acquisition reste le niveau des prix, qui demeure trop élevé par rapport aux taux d’intérêt. Il faudrait, en moyenne, que les prix s’ajustent de 14,5% pour retrouver un niveau d’équilibre comparable à celui de 2012, lorsque les taux d’intérêt étaient similaires. « Or en 2012, le prix moyen d’une maison était 19% moins cher qu’aujourd’hui (2 068 € le m² versus 2 459 € aujourd’hui) et celui d’un appartement 17% moins élevé (3 484 € le m² versus 4 072 €), note l’enseigne. Pour retrouver un marché immobilier dynamique, l’offre et la demande doivent se réconcilier ! »

Et les taux d’intérêt doivent continuer à baisser ! Car si la Banque de France a confirmé la semaine dernière que la baisse des taux d’intérêt est bien là, avec un taux d’intérêt moyen hors frais et assurance qui passe de 4,17 % à 4,11 % (hors frais, hors assurance), ce qui représente une diminution de 6 points de base, les chiffres restent néanmoins encore très élevés. (**) A noter que c’est la première fois depuis février 2022 que la banque centrale française constate une baisse du taux de crédit moyen. Cela peut sembler de bon augure pour les Français qui aspirent à devenir propriétaires !

Etat du marché immobilier en France début 2024

Immobilier à Paris : fini le temps des 10.000 €/m²

A Paris, le prix moyen au m² est repassé sous la barre des 10.000€ et se situe désormais autour de 9.000 € (-9% par rapport au T1 2023). Ce retour à des prix plus cohérents s’accompagne d’une baisse de l’activité moins importante qu’au niveau national (-7,3%) mais de délais de vente record (98 jours).

Les acquéreurs rognent sur la surface moyenne, qui atteint désormais les 46,4 m², un niveau extrêmement bas jamais égalé depuis 2006, et le montant moyen d’une transaction retrouve le niveau de 2015 (soit 410.802 €).

L’Ile-de-France, un marché immobilier hydride

L’évolution du marché immobilier francilien suit la même tendance qu’au niveau national, avec une baisse d’activité de 11,7%. Les prix reculent de 7,7% pour les maisons et de 4,6% pour les appartements, mais restent encore trop élevés par rapport aux taux d’intérêt (-14,5% d’ajustement nécessaire).

Les acquéreurs rognent sur la surface moyenne, notamment pour les maisons (-4,5 m²), et les délais de vente moyens atteignent des niveaux record (95 jours pour les maisons et 102 jours pour les appartements). De fortes disparités sont observées selon les départements : Yvelines, Val-d’Oise et Essonne (-20% ou plus) vs Hauts-de-Seine et Val-de-Marne (stables) et Seine-Saint-Denis (-3,3%). Les prix évoluent de -2,7% pour les Hauts-de-Seine à -10,1% pour le Val-d’Oise.

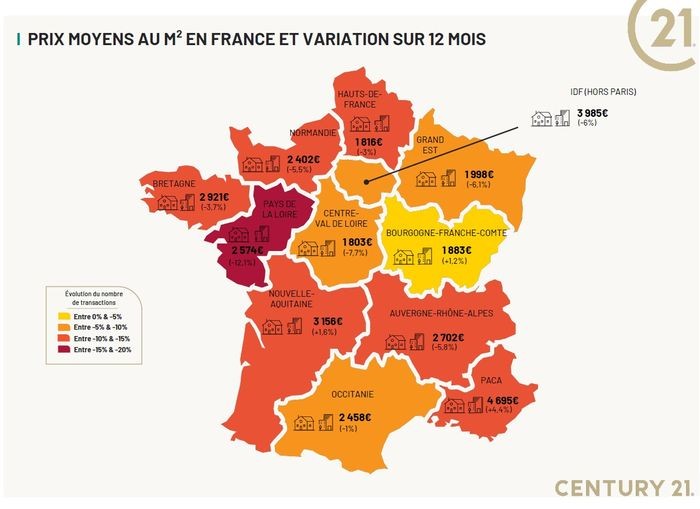

Diversité des marchés : des situations contrastées en région

La diversité des marchés se confirme à l’échelle des régions, avec une activité qui varie de -4,4% en Bourgogne-Franche-Comté à -19,6% dans les Pays de la Loire. Six régions enregistrent une baisse de 12,5% du volume de transactions. Les prix évoluent de -12,1% pour les Pays de la Loire à +4,4% pour PACA.

Au niveau des villes, à Lyon, les prix reculent plus fortement (-8,8%) et pourtant le marché ne repart pas encore et enregistre une baisse du nombre de ses ventes de -30,6%.

« Devant des marchés aussi hétérogènes les uns des autres, il est difficile d’être assertif quant à leur prochaine évolution ! », précise Century 21.

Quelles perspectives pour le marché immobilier ?

Si les indicateurs montrent un regain d’intérêt des Français pour l’immobilier, la demande reste freinée par l’inflation et les taux d’intérêt. « Ils se heurtent [en effet] au principe de réalité, une réalité qui conjugue encore inflation généralisée réduisant leur reste à vivre et taux de crédit élevés diminuant leur pouvoir d’achat immobilier, précise le réseau immobilier Century 21. Dans ce contexte, un seul levier est du ressort des ménages : celui des prix, qu’il conviendrait encore de réajuster pour fluidifier le marché. »

Pour le reste, c’est au niveau de l’assouplissement des conditions d’accès au crédit et de la baisse des taux d’intérêt que le marché immobilier peut espérer regagner en activité.

(*) « Coût du logement, hausse des taux, rénovations énergétiques…La propriété immobilière, un rêve qui s’éloigne ? » baromètre Habitat réalisé par Procivis en novembre 2023

(**) Crédits aux particuliers Février 2024 – Banque de France

L’objectif de laforet-loiretcher.com est de discuter autour de Agence immobilière Loir-et-Cher dans la transparence la plus générale en vous offrant la visibilité de tout ce qui est publié sur ce sujet sur internet Cet article, qui traite du thème « Agence immobilière Loir-et-Cher », vous est spécialement proposé par laforet-loiretcher.com. Cet écrit se veut réédité de la façon la plus fidèle qui soit. Il est possible d’utiliser les coordonnées inscrites sur notre site pour apporter des détails sur ce post parlant du thème « Agence immobilière Loir-et-Cher ». Il y a de prévu plusieurs articles sur le sujet « Agence immobilière Loir-et-Cher » sous peu, nous vous incitons à consulter notre site plusieurs fois.